W tym miesiącu mija 5 lat od pierwszej publikacji strategii OPI i portfeli modelowych. Z tej okazji chciałbym gorąco podziękować wszystkim Abonentom serwisu www.opifund.pl, bez których nie było by dzisiaj OPI, za zaufanie jakim nas obdarzyli, jak również za dotychczasową pomoc, pomysły i sugestie dotyczące rozwoju i udoskonalania serwisu.

Okrągła rocznica jest dobrą okazją do podsumowania wyników jakie osiągnęliśmy do tej pory. Gdy 5 lat temu po raz pierwszy opublikowałem strategię OPI dysponowałem jedynie symulacjami działania systemu przeprowadzonymi na notowaniach historycznych funduszy inwestycyjnych. Dlatego wraz z rosnącym zainteresowaniem serwisem spotykałem się coraz częściej ze sceptycznymi opiniami, że łatwo pokazywać wyniki gdy mamy już dane, a co innego inwestowanie na bieżąco, gdy nie wiemy co będzie jutro, a tym bardziej za miesiąc czy rok.

Okrągła rocznica jest dobrą okazją do podsumowania wyników jakie osiągnęliśmy do tej pory. Gdy 5 lat temu po raz pierwszy opublikowałem strategię OPI dysponowałem jedynie symulacjami działania systemu przeprowadzonymi na notowaniach historycznych funduszy inwestycyjnych. Dlatego wraz z rosnącym zainteresowaniem serwisem spotykałem się coraz częściej ze sceptycznymi opiniami, że łatwo pokazywać wyniki gdy mamy już dane, a co innego inwestowanie na bieżąco, gdy nie wiemy co będzie jutro, a tym bardziej za miesiąc czy rok.

W 2012 roku oprócz symulacji moglibyśmy już pokazywać 2-letnie wyniki działania Portfeli OPI. Mimo, że okres wciąż był stosunkowo krótki, zaczęliśmy być dostrzegani i doceniani w branży finansowej, co przełożyło się na bezpośrednie rekomendacje serwisu przez doradców finansowych.

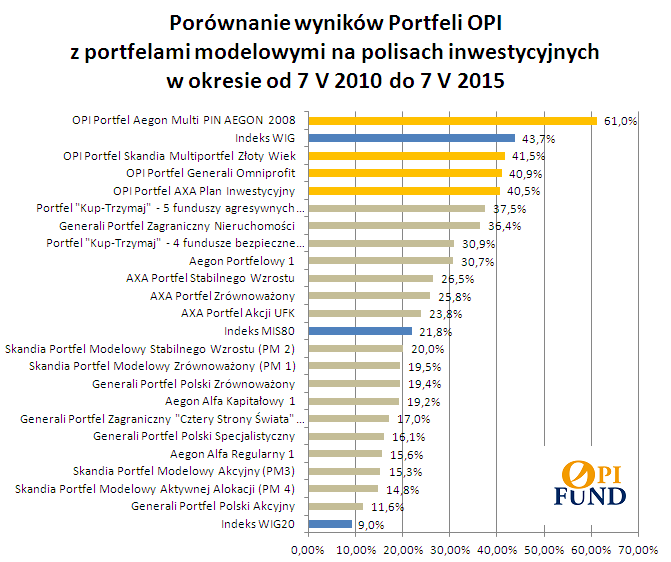

Dzisiaj po 5 latach działania strategii OPI w realnych warunkach, zamiast symulacji możemy pokazać rzeczywiste wyniki i porównać je z tym co w tym czasie oferował rynek. Postanowiliśmy porównać nasze wyniki z portfelami modelowymi prowadzonymi przez samych ubezpieczycieli na polisach inwestycyjnych tj. Skandia, Axa, Generali czy Aegon. Należy pamiętać, że inwestowanie w te fundusze i portfele jest obciążone dodatkową prowizją pobieraną przez towarzystwo.

Portfele OPI dla Skandii, Generali i Axa osiągnęły bardzo dobry na tle „konkurencji” wynik powyżej 40% brutto, czyli bardzo zbliżony do indeksu WIG. Portfel OPI dla Aegona odstaje na tym tle dość znacząco z wynikiem 61%, na co wpływ miał m.in. inny zakres dostępnych funduszy, które system typował do portfela.

Dla porównania w zestawieniu znalazły się również 2 portfele typu Kup-Trzymaj: agresywny (5 funduszy akcyjnych krajowych) i bezpieczny (4 fundusze bezpieczne krajowe). Zwróć uwagę na to, że choć uplasowały się tuż pod portfelami OPI, to i tak były lepsze od wszystkich portfeli modelowych prowadzonych przez towarzystwa. Jedyny, który się wyłamał i broni honoru to Generali Portfel Zagraniczny Nieruchomości z wynikiem 36,4% czyli zbliżonym do wyniku portfela złożonego z samych funduszy akcyjnych krajowych.

Wielkimi przegranymi w tym zestawieniu są portfele modelowe akcyjne i aktywnej alokacji Skandii i Generali, jak również Aegona. Rynek krajowy w tym czasie wzrósł o 43,7% (WIG) a same fundusze inwestycyjne w portfelu Kup-Trzymaj agresywnym zarobiły 37,5%. Zarządzającym portfelami Skandii, Generali i Aegona jednak to nie przeszkadzało w osiągnięciu „imponujących” wyników 11-15%…. Wyniki co najmniej zaskakują i dobrze mieć je przed oczami gdy decydujemy się na inwestowanie w takie „nowości” jak Skandia Investbox, które nie są niczym innym jak dotychczasowymi portfelami modelowymi, opatrzonymi w nowe ładne logo.

Z drugiej strony wiem, że dla wielu naszych klientów osiągnięcie samodzielnie jakiegokolwiek wyniku dodatniego jest ogromnym wyzwaniem. I nie ma się co dziwić skoro zawodowi maklerzy zatrudnieni przez korporacje finansowe do zarządzania firmowanymi przez nie portfelami modelowymi nie byli w stanie w ciągu 5 lat osiągnąć sensownych wyników.

Daje to wiele do myślenia, jak trudno inwestować na rynkach finansowych i osiągać zadowalające zyski.

Jak zarabiały fundusze inwestycyjne w Portfelach OPI w ciągu 5 lat?

Oczywiście fundusze inwestycyjne nie dają nam liniowego wzrostu wartości portfela w całym okresie inwestycji. W ciągu tych 5 lat odnotowaliśmy na portfelach kilkukrotne niewielkie obsunięcia kapitału, warto pamiętać, że takie sytuacje w inwestowaniu również nas mogą spotkać i nie należy się zniechęcać przy pierwszych spadkach.

Niestety trend boczny który utrzymywał się praktycznie przez cały 2014 rok spowodował, że część Abonentów, która dołączyła do OPI w tym czasie mogła czuć się rozczarowana wynikami, gdyż trafiła na najbardziej niekorzystny okres inwestycji. System w takim przypadku wykrywał rozpoczynające się trendy wzrostowe, jednak rynki nie miały siły ich utrzymać, co powodowało kilkukrotne odwracanie trendu.

Mimo to ostateczny wynik strategii OPI za 5 lat był lepszy o ponad 10% od wyniku indeksu WIG, który jest ważnym punktem odniesienia przy ocenie wyników.

Co dalej?

Cieszy nas, że w realnych warunkach i przy dość trudnym rynku osiągnęliśmy wyniki lepsze niż konkurencyjne rozwiązania takie jak portfele modelowe towarzystw ubezpieczeniowych tj. Skandia, Axa, Generali czy Aegon.

Nie osiadamy jednak na laurach i cały czas pracujemy, aby Abonenci stosujący strategię OPI w przyszłości osiągali jeszcze lepsze wyniki niż dotychczas. System wykrywania trendów w ciągu tych 5 lat został już kilkukrotnie udoskonalony i wciąż chcemy zwiększać jego skuteczność.

Pracujemy również nad nowym algorytmem budowy automatycznych portfeli składających się z funduszy zagranicznych, które często działają na wielu rynkach i trudno wyznaczyć dla nich ogólny trend, którym można by się kierować przy ich wyborze.

Podsumowanie

5 lat za nami, kolejne lata przed nami. Wiemy już, że zysk z inwestycji w funduszach i polisach jest realnie osiągalny, lecz przed nami nowe wyzwania i nowe cele. Wielu z nas do końca inwestycji pozostało jeszcze kilkanaście i więcej lat, warto o tym pamiętać i zadbać o to już dzisiaj. Mam nadzieję, że na 10 urodziny Portfele OPI zostawią daleko w tyle nie tylko portfele modelowe towarzystw, ale również indeksy i same fundusze. Czego sobie i Tobie życzę 😉

A Ty jakie wyniki osiągnąłeś w ostatnich latach? Napisz na dole w komentarzu.

Czy wyniki Portfeli OPI uwzględniają prowizje i opłaty miesięczne pobierane przez towarzystwa?

Każdy z posiadaczy polis może mieć różny efekt kosztów obsługi polisy. Efekt obciążeń w procentach zależy od wielkości i krotności składki oraz całkowitego kapitału jaki mamy na polisie. Czyli w efekcie wynik netto będzie różny dla każdej osoby.

Np. co miesięczna opłata za obsługę polisy 13 zł przy kapitale 5 000 zł da koszt roczny około 3%, dla kapitału 10 000 zł – koszt roczny to 1,5% a dla kapitału 50 000 zł to już tylko 0,3%. Także koszty zarządzania za poszczególne fundusze zależą od posiadanego przez nas kapitału. Zależnie od typu funduszu mogą wynosić od zera do 5% i zależne są dodatkowo od naszego kapitału. Są także koszty za przewalutowania funduszy i inne usługi Towarzystwa Ubezpieczeniowego.

Witam Panie Adamie, gratuluję wyników i okrągłej rocznicy. Na wykresie strategii widać że portfele OPI były już na wyższym poziomie. Czy myśli Pan że ostatnie wzrosty się utrzymają i portfele w najbliższym czasie przebiją ten szczyt?

Nigdy nie wiadomo co się wydarzy, takie rozważania są zawsze spekulacją. Oczywiście potencjał na wzrosty ciągle jest, co widać po wskaźnikach jak również w Rankingu Funduszy, który jest dostępny w serwisie. Jednak rynki są nieprzewidywalne i jak widzieliśmy w ciągu ostatnich lat pojedyncze zdarzenia (agresja Rosji na Ukrainę) lub informacje (sytuacja ekonomiczne w Grecji) potrafią mocno zachwiać zaufanie inwestorów.

Z zasady OPI nie przewiduje przyszłości tylko ocenia to co już się zdarzyło. Dlatego np. sygnały nie są generowane przed spadkami lub na szczycie tylko gdy zaczyna się trend spadkowy. System wykrywa odwrócenie trendu a nie przewiduje, że to nastąpi.

Jakie fundusze znalazły się portfelach Kup Trzmyaj opisanych w artykule?

Portfele Kup i Trzymaj zakładają, że kupiliśmy 5 lat temu określone fundusze i trzymamy je do dzisiaj.

Tutaj stosujemy Portfel agresywny gdzie mamy 5 funduszy akcyjnych w równych udziałach procentowych po 20% każdy:

– UniAkcje Małych i Średnich Spółek

– Noble Fund Akcji Małych i Średnich Spółek

– Quercus Agresywny

– Legg Mason Akcji

– UniKorona Akcje

i Portfel bezpieczny w którym mamy 4 fundusze bezpieczne obligacyjne w równych udziałach po 25%:

– Legg Mason Obligacji

– Metlife Obligacji Skarbowych

– Skarbiec Obligacja Instrumentów Dłużnych

– Unikorona Obligacje

Czy może Pan coś więcej zdradzić na temat algorytmu budowy automatycznych portfeli zagranicznych. Jak to będzie działać i kiedy planujecie tą funkcjonalność wprowadzić. Polskie fundusze nie zawsze dają dobrze zarobić dlatego jestem mocno zainteresowany tą funkcjonalnością.

Fundamenty algorytmu to oczywiście wciąż wskaźniki OPI (WKA, WTK itd.) w połączeniu z systemem generowania sygnałów OPI SuperTrend2. To nad czym pracujemy to optymalizacja algorytmów decydujących o podmianie funduszy, gdzie celem jest osiągnięcie statystycznie największego zysku. Zadanie jest o tyle skomplikowane, że dla funduszy zagranicznych nie ma jednej strategii „światowej”, rynki zachowują się różnie i nawet gdy większość rynków jest w trakcie spadków zwykle można znaleźć rynki lub fundusze które zarabiają. Oczywiście są okresy gdy praktycznie nie ma z czego wybierać i lepiej czekać w funduszach bezpiecznych, które przecież również zarabiają. Ponadto wiele funduszy inwestuje na tyle szeroko, że trudno je analizować pod kątem indeksów czy rynków, konieczne jest podejście do nich w sposób indywidualny. Trudność polega również na tym, że chcemy inwestować aktywnie, ale nie zbyt aktywnie, tzn. konwersje nie mogą być zbyt często (nie jesteśmy na giełdzie). Wyniki dotychczasowych prac wyglądają bardzo obiecująco, być może wkrótce opublikujemy trochę więcej informacji.