Od początku roku nie zmieniliśmy strategii dla rynku krajowego mimo wystąpienia sygnału zmiany strategii dla indeksu WIG 17 lutego 2016 roku.

Najpierw przeanalizujmy okres od sierpnia 2015 roku.

Na wykresie nr 1 mamy widok jak zmieniała się strategia dla indeksu WIG wg wcześniejszych parametrów stosowanych dla systemu SuperTrend. W okresie spadkowym od maja 2015 roku zareagowaliśmy na sygnał kup z 16 lipca 2015 roku. To wejście w strategię agresywną zakończyło się sygnałem sprzedaj 24 sierpnia i straciliśmy tutaj 6,5%. Następny sygnał KUP mieliśmy 31 sierpnia ale tym razem czekaliśmy na przekroczenie poziomu oporu, który nie został przebity – ten okres agresywny skończył się sygnałem SPRZEDAJ 24 września i dał stratę -1,8%.

Zastosowaliśmy tutaj ważną zasadę – jeżeli indywidualny system zaczyna się nie sprawdzać, dodajemy następny system, który powinien być równie istotny do określania zachowania się notowań na rynkach – tym systemem były warunki związane z zastosowaniem poziomów wsparcia i oporu.

Następne dwa wejścia według tych parametrów dla systemu SuperTrend2 były wygenerowane 18 października i 17 grudnia – na wykresie widzimy, że oba te wejścia skończyły się stratami -3,9% i -6,5% – zastosowaliśmy tutaj jednak także dodatkowy warunek jakim było przekroczenie przez indeks poziomów oporu – poziomy te nie zostały przekroczone i nie uznaliśmy tych dwóch sygnałów do zmiany strategii dla rynku krajowego. Dzięki tym dodatkowym warunkom nie dopuściliśmy do strat w sumie -12,2%. W tym czasie od sierpnia do stycznia indeks WIG stracił około -29%.

Po następnej zmianie kierunku rynku na wzrostowy po połowie stycznia zdecydowaliśmy się na wprowadzenie nowych parametrów systemu SuperTrend aby dostosować go do kolejnej zmiany charakterystyki rynku.

Sygnał zmiany strategii wg nowych warunków systemu SuperTrend mamy na wykresie nr 2 w dniu 17 lutego 2016 roku. Mając za sobą kilka wcześniejszych zwrotów kierunków rynku przed przekroczeniem poziomu oporu – czekaliśmy jednak na przekroczenie takiego poziomu z końca grudnia. Przekroczenie tego poziomu (około 48 000 pkt) nastąpiło 18 marca – jednak w tym czasie zaczęły hamować rynki światowe i także nasz rynek miał małą korektę. Doszliśmy do wniosku, że może to być już koniec wzrostów na rynku krajowym i wejście wtedy było by już dużym ryzykiem. Przypuszczenia nasze potwierdziły się i WIG praktycznie w kwietniu nie miał już wzrostów a 4 maja wygenerował w końcu sygnał sprzedaży i zmiany strategii na bezpieczną.

Jak widzimy na Wykresie nr 2, gdybyśmy zmienili strategię 17 lutego wynik byłby +2,7%, ale po wejściu 18 marca była by już strata -3,2%.

Mamy tutaj analizę na podstawie indeksu WIG. A jak wyglądały by wyniki, gdybyśmy wprowadzili jednak zmianę strategii 18 marca lub nawet 17 lutego ? Przeprowadzimy analizę dla ewentualnych portfeli wygenerowanych przez nasz system dla mBanku i Skandia Życie TU.

Powyżej widzą Państwo przykładowy arkusz tworzony przez system tylko dla jednego produktu dla funduszy akcyjnych krajowych. Podobne tworzone są dla funduszy akcyjnych zagranicznych oraz bezpiecznych krajowych i zagranicznych. Oczywiście w dniu generowania portfeli nie ma ich wyników ale po zamknięciu okresu strategii można wygenerować wszystkie fundusze z ich wynikami. Przy pomocy takich arkuszy możemy analizować każdy okres na ile trafione mieliśmy wskazania funduszy wg zakładanych warunków – podobną kolejność mamy w Rankingu na dany dzień.

Dla 5 pierwszych wskazanych funduszy (numery w zielonych kółkach) wyniki wyniosły by:

Wynik powyższego portfela wyniósł by -0,58% (zakładając równy ich udział w portfelu).

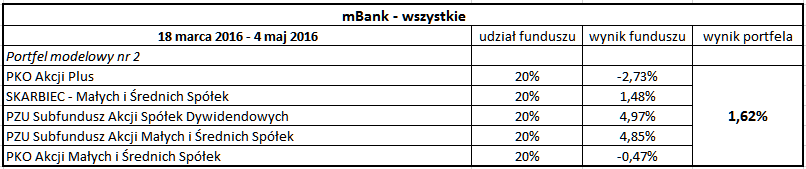

Zakładając jednak, że nie powinny być wszystkie fundusze z jednej grupy funduszy – funduszy akcji dużych spółek, wprowadźmy zmianę trzech ostatnich funduszy na fundusze małych i średnich spółek – grupa tych funduszy osiąga ostatnio lepsze wyniki niż z grupy dużych spółek – oznaczone numerkami w niebieskich kółkach:

Wynik drugiego portfela wyniósł by +1,62%.

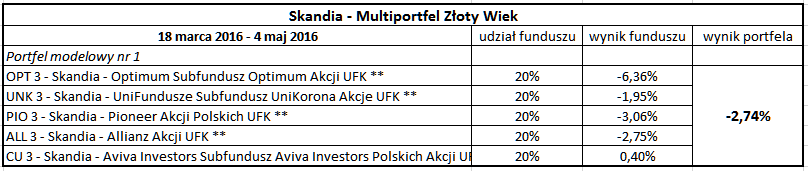

Dla Skandia Życie TU i produktu Multiportfel Złoty Wiek wyniki wyglądały by jak poniżej:

Dla 5 funduszy wybranych przez system wynik wyniósł by -2,74%.

Wprowadzając trzy fundusze małych i średnich spółek jak poniżej:

wynik wyniesie -0,73%.

Wszystkie powyższe zestawienia potwierdzają, że zmiana strategii po 18 marca nie dała by pozytywnych wyników – w tym okresie indeks obligacyjny MSCI miał wynik -0,27%.

Sprawdźmy teraz wyniki portfeli gdybyśmy zastosowali sygnał z 17 lutego. Utworzymy dwie podobne grupy portfeli dla mBanku-wszystkie oraz dla SKANDIA Życie TU – zbudowane ze wskazanych funduszy przez system OPI doboru funduszy do Portfeli modelowych oraz skorygowanych o fundusze małych i średnich spółek.

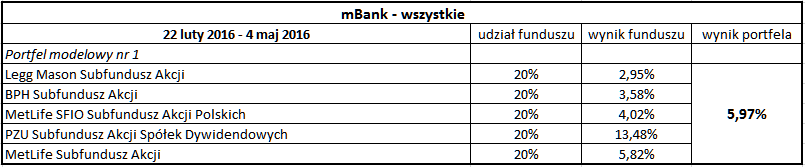

Najpierw portfele dla mBanku:

Portfel zbudowany dokładnie wg wskazań systemu pozwolił by zarobić 5,97%.

Portfel skorygowany o trzy fundusze małych i średnich spółek pozwolił by zarobić 7,24%.

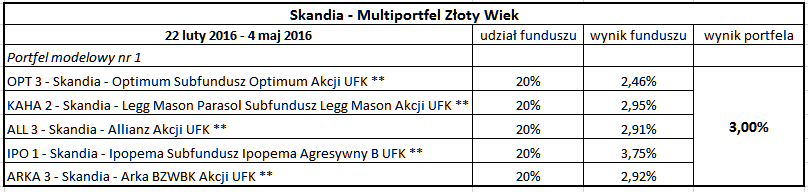

A jakie możliwości dały fundusze dostępne w Skandia Życie TU ?

Portfel podstawowy dałby wynik +3,00 %.

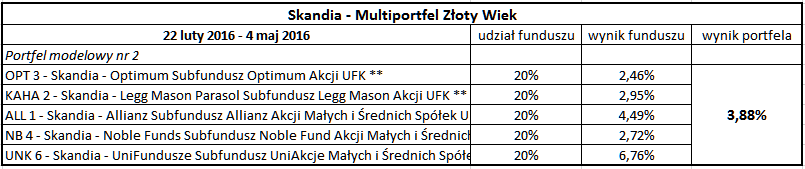

Portfel skorygowany o fundusze małych i średnich spółek mógł mieć wynik +3,88%.

Powyższe analizy wskazują, że wejście w fundusze akcyjne krajowe 18 marca rzeczywiście nie miało by korzystnych efektów. Wejście w fundusze akcyjne krajowe po sygnale 17 lutego dało by dość korzystne wyniki – ale przypominam, że cztery wcześniejsze podobne wejścia skończyły się stratami – z tego trzy udało nam się ominąć stosując dodatkowy warunek poziomu oporu. Sytuacja która zaistniała w lutym będzie przez nas dokładniej analizowana aby podobne zachowanie na rynku krajowym dobrze zinterpretować w przyszłości.