Bardzo często wprowadza się w trakcie inwestowania, dla ograniczenia swoich strat, instrument tzw. stop loss, czyli ustawienie maksymalnej straty jaką chcemy dopuścić w naszych transakcjach względem najwyższej wartości jaką osiągnęliśmy w ostatnich np. 10 notowaniach.

Zachodzi oczywiście pytanie – w jakim stopniu ten instrument jest pomocny w zarządzaniu inwestowaniem w funduszach.

Do analizy wykorzystałem trzy narzędzia. Prosty system stop loss wykorzystujący ograniczenie straty względem maksymalnej wartości j.u. naszego funduszu z np. ostatnich 10 notowań. Ponowny zakup następuje przy określonym wzroście wartości naszego funduszu względem minimalnej wartości naszego funduszu też w ostatnich 10 dniach.

Jak widzimy stosowanie stop loss to oprócz wartości dopuszczonej straty to także określenie do której wartości odnosimy tą stratę. Potem mamy następne pytanie – kiedy wchodzimy ponownie w ten sam czy inny fundusz.

Drugim narzędziem dla porównania skuteczności stosowanej metody będzie system OPI. Jako trzecie narzędzie przygotowałem zmodyfikowany system stop loss dla wyboru momentu zakupu.

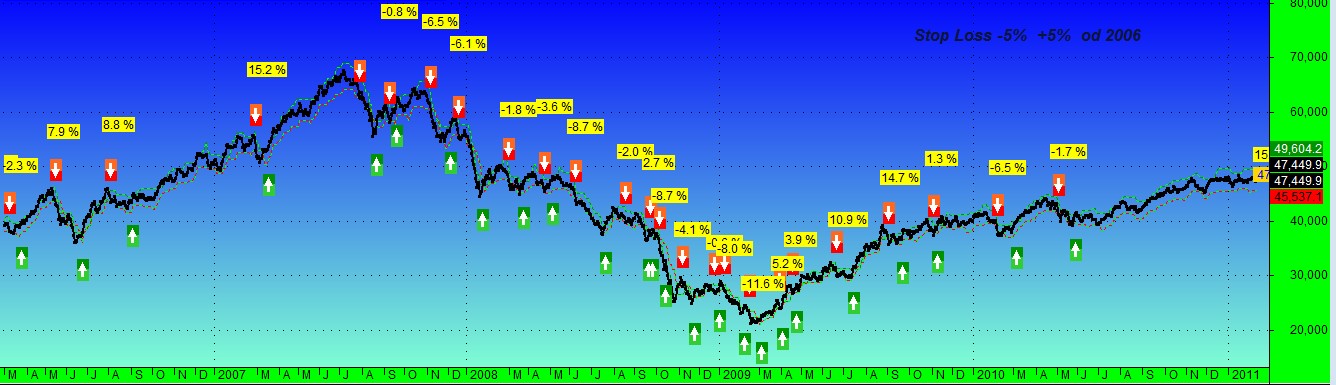

Na początek sprawdźmy efekty zastosowania stop loss dla ograniczenia strat do 5%.

Powyżej mamy wykres a niżej tabelę wyników od 1999 roku. Jak widzimy system ten wygenerował 53 sygnały zakupów (106 konwersji) a wzrost całkowity wyniósł około 202% przy średniej rocznej stopie zysku 9,6%. Na 53 zakupy mamy 28 transakcji na plusie i 25 wejść ze stratą. Maksymalne wartości strat wyniosły 11,6% a dalej 8,7% dwa razy i mniejsze. Wartości wzrostów czy strat wyliczone są przy założeniu 2 dni od sygnału konwersji do jego realizacji. Jak widzimy, przy stosunkowo niewielkim ograniczeniu strat występują jednostkowo dość duże straty ale występuje za dużo sygnałów konwersji – średnio w roku 9 transakcji kupna i sprzedaży.

Zwiększenie tolerancji strat do -6% dało niewielki efekt. Zmniejszyła się ilość transakcji do 70 ale zysk od 1999 roku zmalał do 191% (śrr=9,2%). Dalsze zwiększenie tolerancji strat do -7% i powrót dla +7% zmniejszyło ilość konwersji do 58 ale zysk spadł do 40%. Korygując jednak moment ponownego wejścia do funduszu do +4% i pozostawiając ograniczenie straty do -6% mamy przyzwoity wynik.

Ilość konwersji wzrosła do 88 ale zysk całkowity za okres od 1999 roku wyniósł 331 % przy śrr=12,8%. Straty jakie ponieśliśmy na kilku transakcjach wyniosły maksymalnie 11,6 % ale następnych kilka to powyżej 10%. Ogólnie na 44 wejścia mieliśmy 23 transakcje na plusie a 23 na stratach.

Jakie wyniki w tym okresie dałby system OPI?

System OPI oparty na indeksie WIG w okresie od 1999 roku wygenerował 28 sygnałów zakupu funduszy akcyjnych (56 sygnałów konwersji) z których wyniki dodatnie mamy w 15 transakcjach a straty w 13. Największe straty wyniosły podobnie prawie 11% (trzy straty od 10% do 11%). Efekt końcowy jest jednak zdecydowanie lepszy. Całkowity zysk od 1999 roku wyniósł 470% przy śrr=15,4%.

Po pewnej przeróbce systemu dla stop loss otrzymałem ciekawy system który dla dopuszczonej straty 8 % dał ciekawe wyniki.

Dla 32 zakupów zysk całkowity wyniósł 418% przy śrr=14,5%. Maksymalne straty wyniosły dwa razy powyżej 10%. Dla OPI możemy jednak wykorzystać inny stop – do wartości zakupu j.u. Zakładając stop dla straty względem wartości zakupu j.u. o określonej wartości ograniczamy nasze maksymalne straty do 7,1%.

Całkowity zysk wzrósł nam do 568% przy śrr=17%. Niestety zastosowanie tego stopu dla narzędzia stop loss dało bardzo złe efekty – ograniczyły się jednostkowe straty do około 7% ale wynik końcowy zmniejszył się do 226% (śrr=10,3%).

Jak nam ogranicza działanie stosowanie zbyt niskiej wartości stop loss zobaczmy na rysunek poniżej.

A dla zmniejszenia ilości notowań do wartości max i min do 5 notowań:

Zmniejszyło ilość konwersji ale jest ich nadal za dużo. Na powyższych dwóch wykresach mamy wizualne porównanie efektów stosowania systemu stop loss i systemu OPI-WIG. A jakie wyniki dają zmiany założeń dla systemu stop loss wg analizy od 1999 roku? Ilość konwersji wynosi 144. Całkowity zysk 238%. Śrr wynosi 10,6%. Straty ograniczono do maksymalnej straty 8,5%.

Wnioski:

- Stosowanie stop loss nie ogranicza ewentualnej straty na jednorazowych transakcjach nawet przy niskiej dopuszczonej wartości straty ( dla -4% mamy nadal straty do około -8%).

- Spada znacznie efektywność długoterminowej inwestycji.

- Zwiększa zdecydowanie ilość potrzebnych transakcji – co praktycznie uniemożliwia stosowanie jej przy inwestowaniu w funduszach – zupełnie eliminuje wykorzystanie jej w przypadku posiadania inwestowania w ramach polis oszczędnościowych.

System OPI-WIG przy małej ilości transakcji daje zdecydowanie lepsze wyniki tak na zyskach:

całkowity zysk od 1999 roku 568% (śrr = 17,0%) wobec 331 % (śrr=12,8%) przy stosowaniu instrumentu stop loss, jak i na jednorazowych stratach – dzięki zastosowaniu instrumentu stopu. Wobec powyższych analiz, zaryzykuje nawet twierdzenie, że system OPI pełni jednocześnie funkcję taką jak stop loss.